浙江温州近6年来民企涉税犯罪中虚开罪占比高达85%

据最高人民法院机关刊《人民司法》近日刊登文章《民营企业涉税犯罪案件的大数据分析》,浙江省温州市中级人民法院组成课题组,分析梳理新冠疫情前后6年的案件大数据发现:温州民营企业涉税犯罪呈现明显的增长态势,近6年来温州两级法院一审审结民营企业涉税犯罪的罪名涉及其中10个罪名,主要集中在虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪,该罪名案件共281件,占比高达85%。

该文章分析认为,造成上述情况的原因,既有民营企业法治意识淡薄等主观因素,有市场环境变化大等客观原因,还有就是涉税犯罪法律适用争议巨大,亟需出台司法解释予以明确。

关于民营企业涉税案件审理的对策和建议,上述文章分析认为,首先应当转变陈旧司法理念,公正对待民营企业;其次应当统一法律适用标准,加大刑罚轻缓适用,最大限度避免案件办理对民营企业家和民营企业正常生产经营的影响。

另据了解,多年以来众多法律专家、全国人大代表等通过论文、人大代表建议等方式不断呼吁最高院涉税司法解释尽快出台,为民营经济发展壮大提供更好法治保障。

虚开罪法律适用争议较大,急需司法解释解决争议

于虚开增值税专用发票罪的法律适用争议,上述文章分析认为主要有以下几点:

第一、虚开数额内涵不清,保护法益认识不一。

温州民营企业涉税案件绝大部分为虚开增值税发票案件,该罪定罪量刑的需核实涉案金额。涉案金额涉及3个概念:虚开税款数额、骗取国家税款数额和国家税款实际损失数额。我国现行刑法没有明文规定虚开税款数额的内涵,实践中分歧较大。究其理论缘由,主要是对该罪保护法益认识的差异。其中,一元论法益说认为本罪保护法益为发票管理秩序,以此理解虚开税款数额应指虚开的增值税专用发票的票面税额;双重法益说认为本罪的保护法益是发票管理秩序和国家税收利益,将虚开数额计算与骗取数额关联起来,认为数额需结合发票实际抵扣情况及实际缴纳情况加以认定,认为只有最终实际导致国家税款流失的数额才当为定罪数额,虚开数额应以抵扣数额减去实际缴纳数额和退补缴数额。

第二、国家税款边界不明,司法倾向扩大理解。

国家税款实际损失如作为重要的定罪事实,则准确理解适用国家税款至关重要。有人主张,国家税款应当限制在增值税的范畴内,因为本罪侵犯的法益是国家的增值税款的税收利益,这样解释更符合立法原意。温州中院在本次调研中发现,实务中对国家税款具体内涵的理解确实存在诸多分歧,即便被告人和辩护人明确提出,法院也倾向于避而不谈或语焉不详,但对造成税款(不限于增值税款)损失的,一般认定为构成本罪。

上述文章认为,对于以上种种法律适用的正义,亟需出台司法解释予以明确。

资深税务律师:最高院明确,不以抵扣税款为目的,未造成国家增值税损失的虚开行为不以虚开罪论处。但众多法院仍沿用陈旧司法理念和认定标准,对不会给国家增值税造成损失的虚开行为判处重刑,违反刑法罪责刑相一致的原则,也严重影响国家税源保护和民营经济发展壮大。

据资深税务律师、北京明税律师事务所律师施志群介绍,将虚开增值税专用发票罪作为犯罪处理始于1995年,当时的立法目的在于惩治通过虚开增值税专用发票危害增值税制度的行为,保护我国增值税税收。此后,随着社会发展,实践中的虚开增值税专用发票行为开始多样化。出现了有真实交易的代开行为、不会造成增值税流失的虚开行为、为虚增利润而虚构交易造成的虚开行为等等。这些行为与为骗取抵扣增值税税款的虚开增值税专用发票行为在社会危害性上有显著不同,也超出了虚开增值税专用发票罪的立法目的。因此,最高人民法院结合实际情况,以答复、指导案例、复函等方式,多次重申虚开增值税专用发票罪的立法目的。明确不以抵扣税款为目的,未造成国家增值税损失的虚开行为不以虚开增值税专用发票罪论处。

施志群律师说,然而,在司法实务中,因为上述观点没有正式成为司法解释条文,导致众多法院在虚开案件的审理中,仍然沿用之前陈旧的司法理念和认定思路,对于不会给国家增值税造成损失的虚开行为,与开票方不缴纳增值税的“暴力虚开”行为采用同等认定标准和量刑标准,不仅违反了刑法罪责刑相一致的原则,而且导致众多民营企业家因此被长期羁押判处重刑,给相关民营企业带来毁灭性打击,也严重影响国家税源保护和民营经济发展壮大。众多当事人及其家属对这样的判决不愿接受,不断通过各种途径喊冤呼吁。国家和最高法、最高检关于发展壮大民营经济、保护民营企业和民营企业家的众多好政策,难以实际落地。

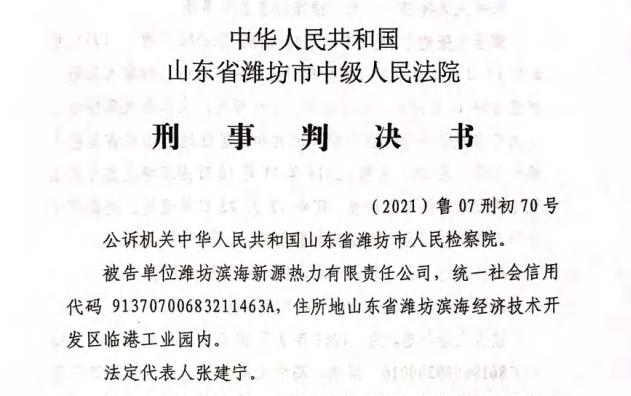

据了解,正在山东省高院审理的新源热力公司、龙之源热力公司等涉嫌虚开增值税专用发票罪案件,目前备受网络和新闻媒体关注,就是非常典型的一个案例。

在该案中,一审法院山东潍坊中院认为,被告单位新源热力公司、龙之源热力公司通过虚开增值税专用发票的方式虚增经营成本、偷逃税款,让他人为自己虚开增值税专用发票并抵扣862万余元税款,少缴了应当缴纳的增值税税款,破坏了增值税和增值税专用发票的管理秩序,基于主观故意虚开增值税专用发票,导致国家税收损失,判决被告单位犯虚开专票罪,判决两被告单位的实际控制人张建宁犯虚开专票罪,判处有期徒刑10年半,至今已被羁押4年多。

对此,张建宁及其辩护律师在一审中辩护认为,该公司虚开增值税专用发票的行为,首先没有骗取增值税的主观目的,而是为了少缴企业所得税;其次,增值税是国家税种不是地方税种,被告单位的虚开抵扣行为导致了其所在地税务机关的增值税被抵扣而减少,但是因为上游开票单位向当地税务机关足额申报缴纳了增值税,所以被告公司的抵扣行为客观上不会给国家增值税整体造成损失。并且公司在一审判决前已将抵扣的增值税进行了全额转出,国家增值税不仅没有损失,反而还有增加。因此,依法不构成虚开增值税专用发票罪。

但是上述辩护意见没有得到一审法院的支持。

于该案的一审判决,著名法律专家北京大学法学院教授、博士生导师陈兴良,北京师范大学法学院教授、博士生导师卢建平,中国人民大学法学院教授、博士生导师胡锦光三位教授,出具专家论证意见认为:被告单位新源热力公司等让他人为自己多开增值税专用发票,虽然实施了让他人为自己虚开增值税专用发票的行为,但被告公司将发票对应的增值税款支付给了开票企业,并由开票企业缴纳给了国家税务部门,由此可见,被告单位不具有骗取国家增值税款的目的。既然被告单位向开票企业足额支付了增值税,开票企业也按照票面记载的增值税金额向国家税务机关足额缴纳了增值税,被告单位即便将虚开的增值税专用发票用于申报抵扣,所抵扣的增值税款原本就是被告单位多向国家税务机关缴纳的,此种抵扣行为不可能使国家增值税款蒙受损失,完全不具有骗取国家增值税款的性质和目的。

三位专家认为:在普通的虚开增值税专用发票案中,国家之所以遭受增值税款损失,是因为开票方不实际缴纳增值税,国家税务机关并未自开票方收取增值税,一旦行为人利用虚开的增值税专用发票抵扣,国家增值税款就会遭受损失。在这些案件中,行为人大多仅支付远低于增值税税率的开票费,原因在于,若按照增值税税率支付开票费,就不可能利用抵扣机制实现骗取抵扣税款、少缴增值税款的目的。但是,在本案中,尽管被告单位新源热力公司等将部分虚开的增值税专用发票用于抵扣增值税,但是,由于被告单位按照实际税率向开票企业支付了开票费,且开票企业已足额缴纳发票载明的增值税,故此,被吿单位通过申报抵扣行为所退回的增值税款只是其原本就不应缴纳的“增值税款”,被告单位的抵扣行为并没有造成国家增值税款损失,也不可能造成国家增值税款损失。因此,该案不构成刑法意义上的虚开增值税专用发票罪。

于上述一审判决,案件当事人通过网络及新闻媒体不断喊冤,并呼吁最高院尽快出台司法解释,对于案件中存在的法律适用问题作出准确的认定。

法律专家、全国人大代表纷纷呼吁涉税犯罪司法解释尽快出台,为民营经济发展提供更好法治保障

众多周知,民营企业家是民营企业最宝贵的财富。目前,我国大多数民营企业属于家族企业,企业的经营发展决策,客户的联络和维护,员工的招聘与选拔,都依靠企业的主要负责人。然而,在许多涉税刑事案件中,企业的负责人首先被羁押,企业经营立即面临困境,甚至迅速停工停产,员工下岗失业,企业纳税停止,不仅给经济发展造成巨大影响,也给国家税收造成巨大损失。这也是司法机关提出“少押慎诉慎捕”刑事政策的原因。因此,保护民营企业首要是要保护民营企业家。

针对虚开增值税专用发票罪等涉税犯罪,多年以来,众多法律专家纷纷发表专业文章进行研究,纷纷呼吁最高法尽快出台涉税犯罪司法解释。通过有关论文搜索网站搜索可以发现,法律界关于虚开增值税专用发票罪的研究文章数量众多,其中呼吁最高院涉税犯罪司法解释尽快出台的内容屡见不鲜。

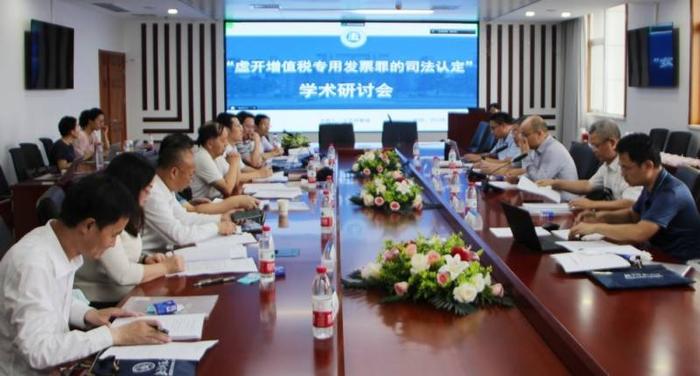

2023年7月29日下午,“虚开增值税专用发票罪的司法认定”学术研讨会在北京师范大学法学院高铭暄学术报告厅召开。北京师范大学法学院卢建平教授等12名法律专家,北京明税律师事务所主任武礼斌律师等来自司法实务一线的3名资深律师出席了研讨会。

研讨会研究认为,依据陈兴良教授、张明楷教授、周光权教授等著名法律专家,最高人民法院姚龙兵法官、全国检察业务骨干李勇检察官等司法机关专业人士发表的专业文章的观点,经过与会法律专家和资深律师的深入研讨,大家基本形成如下共识:就虚开增值税专用发票罪的司法认定而言,第一,主观上需要有骗取增值税的目的;第二,客观上需要造成增值税税款损失或者具有造成这种损失的危险;第三,本罪中造成的税款损失只能是国家增值税税款损失,不包含其他税款的损失;第四,本罪中给国家造成的税款损失的金额,应当是抵扣的增值税税额减去其之前支付的增值税税额,而不能直接以抵扣的增值税税额作为损失的金额。

据了解,该研讨会举行后,参与会议的全国人大代表、著名法律专家彭凤莲教授,将各位专家的研讨成果形成全国人大代表建议,向最高人民法院等部门进行了呈送,督促涉税犯罪司法解释尽快出台,为民营经济发展壮大提供更坚实的法治保障。

另据了解,最高院曾在2020年的一个答复函中表示,涉税犯罪的司法解释在当年就已经数易其稿,争取在2020年发布。但是不知什么原因,该司法解释至今仍未出台。

转变陈旧司法理念,公正对待民营企业

关于民营企业涉税案件审理的对策和建议,最高人民法院机关刊《人民司法》近日刊登的上述文章分析认为,首先应当转变陈旧司法理念,公正对待民营企业;其次应当统一法律适用标准,加大刑罚轻缓适用,最大限度避免案件办理对民营企业家和民营企业正常生产经营的影响。

一是转变错误的民营企业原罪论思维,客观、公正对待民营企业和民营企业家。作为司法裁判权的行使者,在审理民营企业涉税刑事案件时,应当时刻强化服务大局意识,充分认识民营经济健康发展与当地社会稳定发展的关系,加强产权保护和企业家权益司法保护意识,扭转长期惯性形成的对民营企业的刻板印象和行为模式,做到在民营企业涉税刑事案件中慎重审理,无差别保护。

二是正确认识民营企业和民营经济人士之间的关系,切实做到审慎裁判。充分考虑大多数民营企业与民营企业家的特殊人身依附关系,这种紧密联系一方面大大提升了企业运转的效率,但又容易使企业家忽视企业管理规则和行为规则,一旦出现违法犯罪行为,对民营企业家的定罪处罚往往意味着民营企业经营活动中断。案件审判时要依法依规维护企业正常经营,审慎使用刑罚,力争将问题想在审判之前,有条件的法院应积极联合有关职权部门,保障企业继续生产经营。

【作者介绍:韩俊杰,资深媒体人、法律从业者。中国青年报河南记者站原站长,主任记者(新闻专业副高级职称),法律职业资格证书(律师资格),多家知名企业法务总监。】 [正文结束] |